近期,随着公募基金四季报披露完毕,公募市场最新市值规模、抱团重仓股情况、基金调仓换股动作以及投资方对于A股市场未来走势研判均已明晰。总体来看,电子、医药生物、农林牧渔等行业持仓市值增幅居前。

图片来源于网络,如有侵权,请联系删除

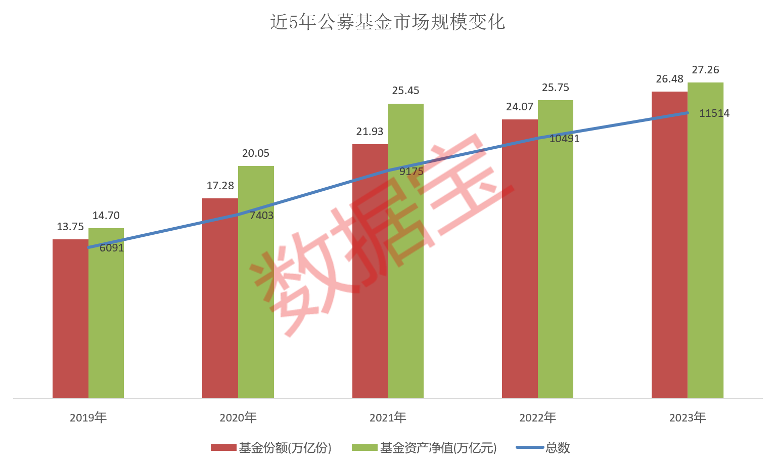

总规模站稳27万亿元

图片来源于网络,如有侵权,请联系删除

2023年,公募基金管理规模继续走高,总规模站稳27万亿元,并于8月一度冲高至28万亿元。

图片来源于网络,如有侵权,请联系删除

证券时报·数据宝统计,截至2023年12月31日,公募基金总规模为27.26万亿元,比2022年的25.75万亿元增长5.88%。公募基金总规模多年来持续增长,最新值较2019年的14.7万亿元已近乎翻倍。

数量方面,公募基金在2023年突破1.1万只大关,最新达到11514只,同比增长9.75%;基金管理份额则实现9.99%的同比增速,最新26.48万亿份。

由于2023年市场行情整体不佳,主动权益类(灵活配置型、偏股混合型、平衡混合型、普通股票型)基金的管理规模大幅下降,最新规模为3.93万亿元,同比2022年的4.89万亿元下降19.6%,环比2023年三季度末的4.26万亿元下降7.65%。其中,偏股混合型和灵活配置型基金管理规模环比降幅最大,均逾7%,最新管理规模分别为2.25万亿元和1.06万亿元。

行业持仓集中度提升

数据宝统计,截至2023年四季度末,共有2925只个股现身公募基金前十大重仓股名单。

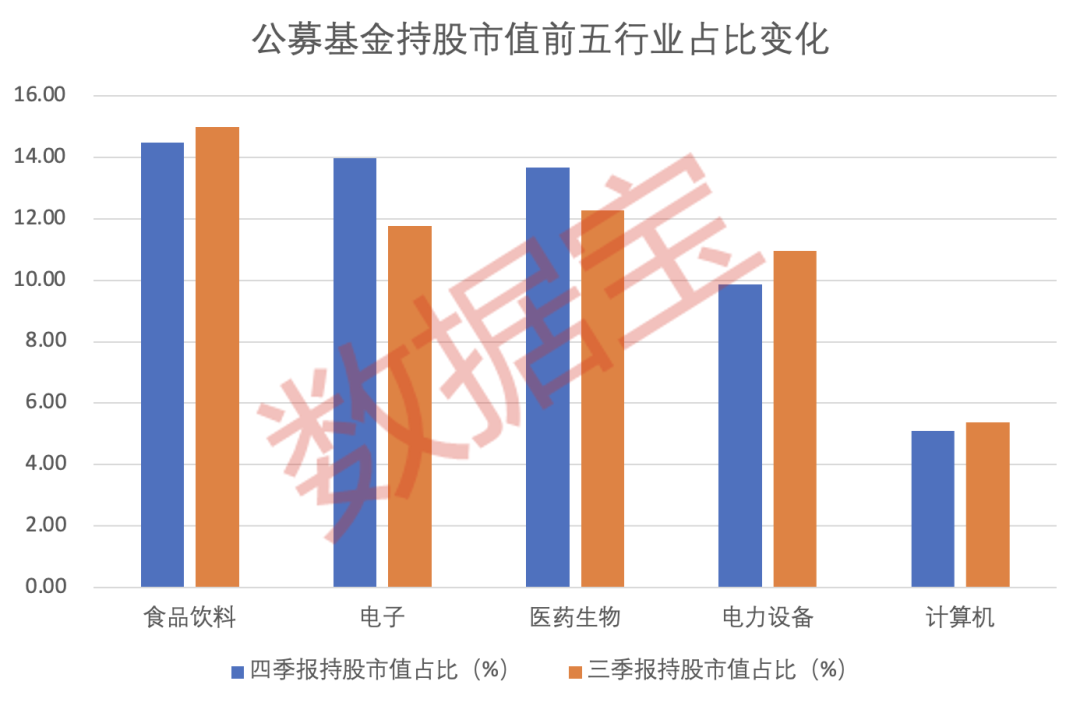

分行业来看,6个行业基金持仓市值在千亿元以上。食品饮料继续领跑,持股市值合计3688亿元;电子、医药生物持仓市值均在3000亿元以上;其他还有电力设备、计算机、非银金融行业持仓市值居前。

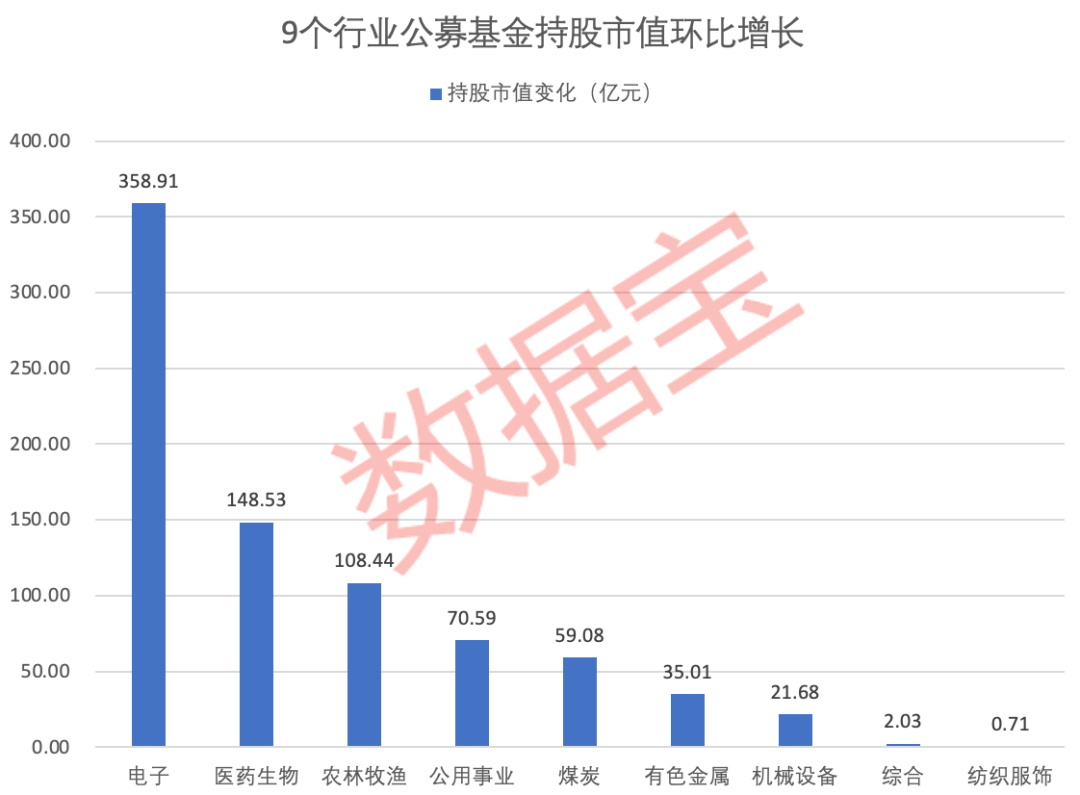

从持仓市值变化来看,9个行业持仓市值环比增长,电子、医药生物、农林牧渔持仓市值增长居前,均超过100亿元。电子四季度持仓市值增长358.91亿元,持仓市值超过医药生物成为第二名。

在AI概念热潮下,第四季度电子行业获得公募基金青睐,中芯国际、北方华创、澜起科技等半导体个股均获得公募基金加仓。

值得注意的是,国家集成电路产业投资基金二期在第四季度频频出手,增持半导体相关企业,在2023年10月先后投资了长电科技、长鑫新桥,11月投资士兰微,12月入股华力微、华润微的子公司等。集成电路产业基金的持续投资,有助于行业长期发展。

7个行业持仓市值环比下跌超100亿元。电力设备、食品饮料持股市值减少居前,均超过300亿元。自2022年开始,电力设备行业指数持续回调,最新累计跌幅达到49.61%,公募基金进行减仓。值得注意的是,目前电力设备行业最新滚动市盈率为15.86倍,已处于历史低位。

与2023年三季度相比,第四季度公募基金重仓股行业集中度有所提升。从持股市值占行业总持股市值比例来看,四季度食品饮料、电子、医药生物三个行业合计占比为42.13%,相较于三季度的39.01%高出3个百分点,主要因为电子行业持股市值快速增长。

前二十大重仓股出炉

从持仓市值来看,公募基金四季度重仓股中,有44只个股持股市值在百亿元以上,持股市值超千亿元的仅有贵州茅台一只股票。公募基金前二十大重仓股的持股市值合计达到7752亿元,占全部重仓股持股市值比例超过30%。

贵州茅台继续稳坐公募基金头号重仓股的宝座,一共有1593只基金重仓,比三季报减少141只。还有宁德时代、五粮液持股市值居前,分别为815.33亿元、526.92亿元。

与三季报相比,前二十大重仓股名单新进2股,分别为美的集团、海康威视。美的集团四季度重仓基金数为694只,相较三季度末增长了75只,其中兴全趋势投资、交银新成长、中泰星元价值优选等在四季度新进重仓了该股。古井贡酒、比亚迪退出了前二十大重仓股名单。

公募基金前二十大重仓股中,紫金矿业、立讯精密、恒瑞医药获增持股数最多,均超过1亿股。2023年10月下旬开始,沪铜期货价格走强,多家机构认为2024年铜价看涨,紫金矿业铜矿产量居于世界前列,资金关注度明显上升。

2023年四季度

公募基金积极调仓布局

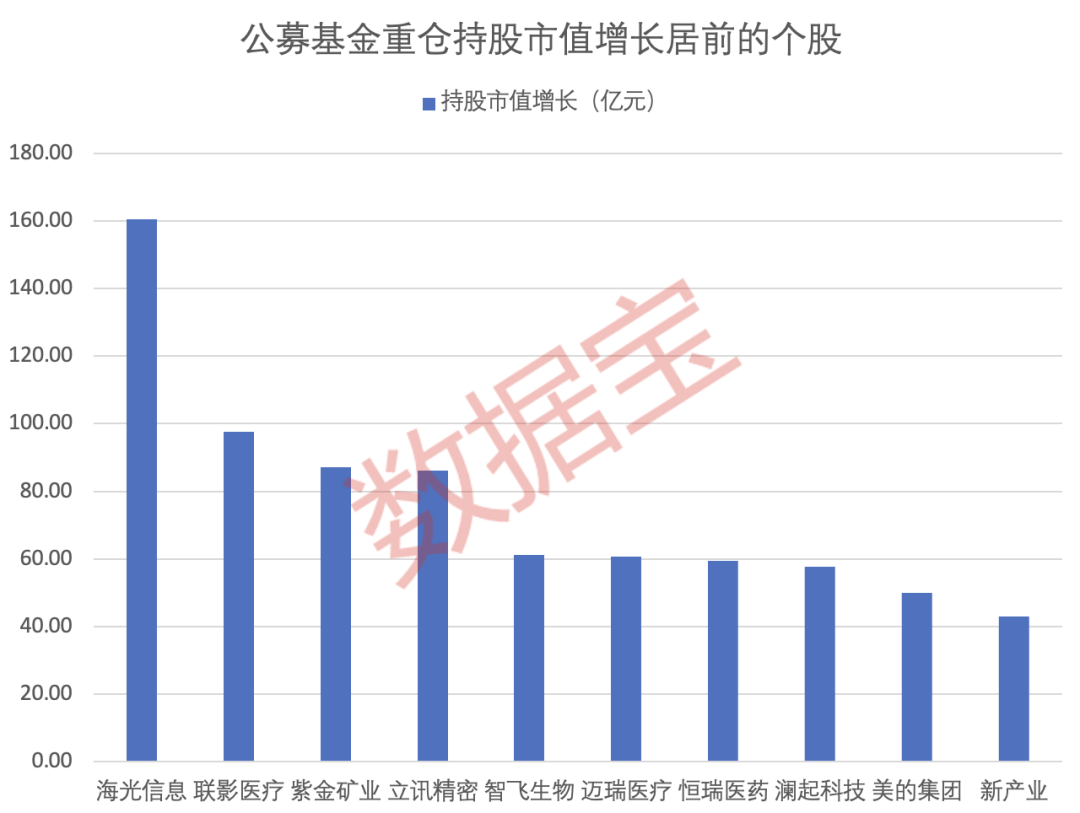

个股调仓方面,与三季度相比,公募基金对8股的持股市值增长超50亿元,海光信息增长最多,达到160.56亿元。

海光信息2023年四季度获超过100只基金新进重仓,持股市值由24.46亿元增长到185.03亿元。公司已发布2023年年度业绩预告,预计实现归母净利润11.8亿至13.2亿元,同比增长46.85%至64.27%。

与2023年三季度末相比,561股获得公募基金新进重仓,其中25股持股市值超亿元。海南机场、云从科技-UW、博众精工最新持股市值居前,分别为5.66亿元、4.98亿元、4.65亿元。

部分公募基金新进重仓股在2023年普遍有着不俗的业绩表现。统计显示,3股已公布2023年度业绩预告,均为预增,分别为大智慧、岩山科技、京仪装备。

高增长基金持仓哪些股

数据宝统计,主动权益类基金中,在2023年单位净值增长率前20名(以下简称“TOP20基金”)的增幅均在25%以上(有AC类基金只计入A类)。在市场整体下行的大背景下,如此表现难能可贵,这些高增长的基金做对了什么?

从投资标的看,在TOP20基金中,多达6只为北交所主题基金,占比三成。2023年10月下旬以来,北交所上市公司持续活跃,10月24日至12月31日,北证50指数累计涨幅高达53.23%,带动多只北交所主题基金单位净值持续上涨。

以2023年冠军基金——华夏北交所创新中小企业精选两年定开为例,该基金最新前十大持仓为清一色的北交所上市公司,且四季度全部实现上涨;其第一大重仓股为北交所市值龙头贝特瑞,并于第四季度对该股进行增持。该基金四季度新进建邦科技和开特股份,这期间两股均实现翻倍式上涨。值得一提的是,该基金四季度将宁德时代剔除其前十大重仓股之列。

华夏北交所创新中小企业精选两年定开基金经理顾鑫峰表示,对于北交所的后续表现依然充满信心。一是北交所公司目前估值依然具有吸引力;二是很多北交所公司延续了较快的业绩增速;三是政策暖风对整个市场构成中长期利好;四是北交所未来新挂牌的公司会变多变好,增加优质供给是市场长期发展的基石。北交所个股未来或将呈现出多点开花、欣欣向荣的良好态势。

亚军为东方区域发展,其在2023年四季度末来了一波持仓“大换血”,前十大重仓股从清一色的白酒股转变为清一色的光伏股。该基金前五大重仓股由山西汾酒、古井贡酒、泸州老窖、贵州茅台和今世缘换成了隆基绿能、高测股份、宇邦新材、欧晶科技和固德威。基金经理周思越认为,光伏行业潜在利空已经充分体现在股价上,未来随着业绩层面利空的落地,有望确认下一阶段边际改善的预期。

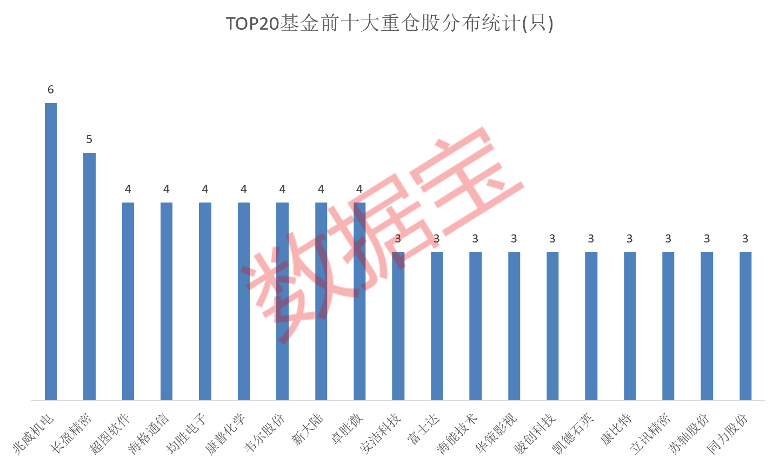

数据宝对TOP20基金前十大重仓股进行了统计,其中持有兆威机电和长盈精密的基金数量居前,分别有6只和5只,主要为金鹰基金陈颖管理的4只基金所持有。中邮健康文娱和宝盈基础产业A持有兆威机电,广发电子信息传媒产业精选A持有长盈精密。此外,持有超图软件、海格通信、均胜电子等股的基金均有4家。

明星基金经理管理规模缩水

管理百亿级规模的明星基金经理被认为是市场的“顶流”,其一举一动都被投资者高度关注,他们的业绩表现如何?

数据宝统计了部分明星基金经理的在管基金情况(AC类基金分别计入)。在主动权益类基金中,管理规模最大的是中欧基金的葛兰,其管理的基金最新规模达到573.46亿元;排在第二、第三位的分别是景顺长城基金的刘彦春和易方达基金的张坤,规模依次为538.57亿元、466.49亿元。

从规模变动来看,受2023年四季度市场行情不佳影响,“顶流”们的管理规模齐齐下跌。张坤、葛兰、刘彦春、胡昕炜、萧楠管理的基金规模均下跌50亿元以上;以降幅来看,葛兰、傅鹏博、萧楠、胡昕炜、张坤管理的基金环比降幅超过10%。

中欧基金的葛兰在2023年第四季度进行了大刀阔斧的调仓。以其管理规模最大的中欧医疗健康为例,前十大重仓股中仅加仓恒瑞医药778.36万股,小幅加仓迈瑞医疗和同仁堂;其余7股均遭减仓。其中,减仓爱尔眼科1473.27万股、泰格医药593.61万股,药明康德和华润三九均被减持280万股以上。

葛兰表示,预期医疗行业供需格局会进一步改善。在供给端,创新仍是重要驱动力;在需求端,国内乃至全球市场需求总量依然巨大,创新药及创新器械都有着广阔的成长空间。

相较于葛兰的仓位变动,景顺长城刘彦春管理的景顺长城新兴成长前十大重仓股在2023年四季度的变化较小。该基金增持山西汾酒118.01万股,小幅减持贵州茅台和五粮液,减持迈瑞医疗144.92万股;其余6股仓位未变,贵州茅台仍为其第一大重仓股。

刘彦春表示,2023年四季度组合相对稳定,商业模式、资源禀赋、发展潜力仍然是重点关注指标。

易方达基金张坤则在易方达蓝筹精选中大幅减持招商银行2000万股、腾讯控股140万股、五粮液88.07万股、贵州茅台29万股,增持药明生物420万股,洋河股份14.46万股。

张坤表示,组合中部分优质公司竞争壁垒依然坚固,只要老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家,这些公司的长期成长性依然具备。

基金经理这样看2024年A股市场

展望2024年A股市场,中欧基金葛兰表示,全球投融资环境有望在加息周期后逐步恢复,国内政策端或保持平稳,行业对合规化影响的认知会更加清晰。医药行业整体仍将保持稳健增长的趋势,优秀企业长期增长的驱动力并未出现重大变化。

中欧基金周蔚文表示,相信宏观经济持续改善的步伐不会停止,在企业家、居民预期及相关预算得到调整后,经济将可能在一段时间后企稳,已经连续调整的A股市场,或将出现买入有长期价值股票的良机。

泉果基金赵诣认为,在当前阶段,机会大于风险。经济指标好转和周围的消费亮点已经逐步积累积极因素,需要给时间让市场情绪慢慢恢复,底部阶段更加需要耐心和定力。

景顺长城基金刘彦春也持有相似看法。他表示,政策重心已经向稳增长倾斜,一季度应该会看到效果。海外通胀水平持续回落,2024年美国有望开启降息周期。财政、准财政开始发力,监管部门呵护市场态度明确,但投资人情绪低迷,对利好因素选择无视,负面信息则无限放大,当中或存在投资机会。

至于后续投资板块,赵诣表示,更加关注有“增量”的方向,一是技术进步带来需求提升的方向,包括能源和AI应用;二是在“国内大循环为主体,国内国际双循环相互促进”定调下的国产替代、补短板的方向,尤其是以航空发动机、半导体为主的高端制造业;三是需求复苏的消费行业;四是稳健增长,高股息率的企业。

推荐阅读:

专题推荐: